Moet je Adyen nu kopen?

De resultatenanalyse, kwaliteitsscore en waardering

Hallo vrienden

In het eerste deel van dit artikel analyzeren we de resultaten van Adyen. Die werden bekend gemaakt op 13 februari. Het is eerder technisch, maar wel belangrijk als je een Adyen aandeelhouder bent of wil worden.

In het tweede deel van het artikel kijken we naar de kwaliteit en de waardering.

Als je hier bent voor de kop, dan is deze het:

“Adyen had een uitstekende 2024.”

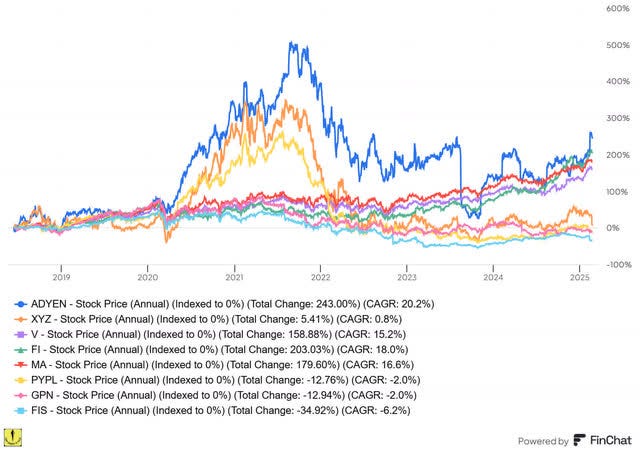

Als je nog steeds niet zeker weet wat Adyen doet en je kijkt graag eerst naar de aandelenkoers om te zien of het iets goeds is, hier staat het tussen enkele van de grootste openbare betalingsbedrijven op de planeet sinds de beursgang een kleine 7 jaar geleden:

Zoals je kunt zien, is Adyen het best presterende grote betalingsbedrijf sinds zijn beursgang. Het is beter dan giganten als Mastercard en Visa, beter dan bedrijven met betere PR-diensten zoals Block of Paypal, en bijna twee keer het rendement van de S&P 500, ondanks het feit dat het Europees is!

Ben je al overtuigd dat het een winnaar is?

Mensen die me al langer volgen, zullen weten dat de bovenstaande verklaring een grap is, aangezien ik ontelbare uren heb besteed aan het uitleggen waarom we een bedrijf niet alleen moeten beoordelen op basis van de prestaties van de aandelenkoers.

Moet ik je nog overtuigen? Hier is een mooie grafiek van het bedrijf om je verder te helpen beslissen:

Bron: Aandeelhoudersbrief H2 2024 - Adyen

Iemand die zo'n mooie grafiek kan maken, is toch zeker je investering waard? ;-)

Oké, prima. Als je tot nu toe hebt gelezen, wil je waarschijnlijk iets meer weten over de prestaties van Adyen en de belangrijkste cijfers, dus laten we erin duiken.

Inkomstengroei: Sterk

Adyen's H2 2024 omzet bereikte €1,08 miljard, een stijging van 22% op jaarbasis. Deze groei werd gedreven door uitbreiding van de share-of-wallet bij bestaande klanten en nieuwe klanten in sectoren zoals horeca, gezondheidszorg en technologie.

Voor het hele jaar stegen de netto-inkomsten met 23% tot €1,99 miljard en het verwerkte volume steeg met 33% tot €1,28 biljoen. Als we één klant met een groot volume buiten beschouwing laten (waarschijnlijk Cash App, van Block), versnelde de groei van het verwerkte volume met 28% op jaarbasis, wat de breed gedragen vraag naar de oplossingen van Adyen benadrukt.

De totale verwerkte volumes (de belangrijkste maatstaf voor betalingsbedrijven) groeiden met 22% op jaarbasis, een CAGR (compound annual growth rate, dus de gemiddelde groei per jaar) van 40% over zes jaar sinds de beursintroductie.

Adyen's take rate bleef stabiel op 16,2 basispunten, een stijging ten opzichte van 14,7 basispunten in H1 2024 als gevolg van lagere Cash App volumes. Na verloop van tijd zal de take rate naar verwachting dalen naarmate Adyen schaalt via haar getrapte prijsmodel. Hoe meer betaalvolume, hoe lager de takerate van Adyen is. Doordat Adyen de laagste kost heeft om zijn klanten te bedienen, is dit een concurrentieel voordeel.

Winstgroei: Sterk

In tegenstelling tot een ander bedrijf in fintech (Block, ahum), dat winst vermijdt voor bitcoin R&D, is Adyen zeer sterk als het gaat om winstgevendheid, met een netto omzetgroei van 22% op jaarbasis tot €1,08 miljard en een EBITDA die met 35% is gestegen tot €569,2 miljoen voor de tweede helft van het jaar.

Dit is de eerste keer dat de netto-inkomsten de grens van 1 miljard overschreden, een belangrijke mijlpaal voor het bedrijf. Ter herinnering: Adyen rapporteert halfjaarlijks, niet per kwartaal.

Adyen's voortdurende focus op operationele efficiëntie wierp ook zijn vruchten af, met een EBITDA-marge die steeg tot 53% in H2 (tegenover 48% in H2 2023) en 50% voor het hele jaar.

Ter herinnering, de EBITDA-marge wordt berekend als EBITDA/omzet, wat betekent dat voor elke 100 dollar aan inkomsten 50 dollar wordt verdiend als nettowinst. Dit is buitengewoon en behoort met gemak tot de beste in zijn klasse in welke sector of bedrijf dan ook.

Ook de EBITDA-marge van 53% (evenals de operationele marges van 47%) was op het hoogste niveau sinds 2021. Bovendien herhaalde het management zijn doelstelling om EBITDA-marges van meer dan 50% te behalen tot en met 2026, hoewel het waarschuwde dat de margestijging in 2025 iets zou kunnen afzwakken. Met 35% stijging is het niet abnormaal dat de stijging iets minder zal zijn.

Dit alles is bereikt met een personeelsgroei van slechts 4% op jaarbasis in het tweede halfjaar, vergeleken met 26% in 2023, en een hernieuwde nadruk op productiviteit (via tools zoals Uplift).

Vergeet niet dat het bedrijf in H1 2024 ook netto slechts 37 nieuwe personeelsleden heeft toegevoegd, dus het bedrijf is vrijwel even groot als aan het begin van 2024, maar met een dubbelcijferige omzetgroei sindsdien. Ik ben er vrij zeker van dat ze dit “Operating leverage” noemen. Bovendien is het ook heel belangrijk omdat dit is wat het management heeft beloofd. Het is nog maar eens een teken dat het management van Adyen te vertrouwen is.

De aandelen van Adyen kraterden in 2023 omdat het bedrijf aankondigde dat het agressief mensen aannam terwijl concurrenten mensen ontsloegen. Het aandeel zakte maar liefst meer dan 60%.

En toch is dit wat er gebeurt als je je bedrijf efficiënt en anticyclisch runt - je bouwt een operationeel hefboomeffect op voor de toekomst.

De gemiddelde omzet per voltijdse werknemer bedroeg 42.000 euro per maand, ook een piek sinds 2021. Op jaarbasis is dat €504K per werknemer.

Dit is echt een bedrijf van David-formaat dat prestaties op Goliath-niveau levert.

Waarom is dit allemaal zo indrukwekkend? Vergeet niet dat Adyen een INTERNATIONAAL betalingsbedrijf is, met minder dan 30% van zijn inkomsten uit de VS. Als we kijken naar de laatste 6 maanden van 2024 en zien wat de USD deed ten opzichte van elke valuta waarin Adyen actief is, dan is dat echt opmerkelijk.

Dit kan een enorme rugwind worden voor 2025 als de erg recente zwakte van de USD zou aanhouden.

Om dit punt te illustreren: er werd groei gerealiseerd in elke afzonderlijke regio. Zelfs LATAM (Latijns Amerika), dat 12% in constante valuta was, maar na de juiste boekhouding -1% laat zien, maar we kunnen hen vergeven omdat de regio zowel klein is als over een kleine vlaag van hyperinflatie/zwakke valuta gaat - Mercado Libre en Nu Holdings knikken solidair mee.

Hier is een andere kijk van Finchat als je van meer kleur houdt.

Even reclame. Als je van Finchat houdt, het is het ALLERBESTE prijs/kwaliteit platform voor mij. Ik krijg erg veel vragen om gesponserd te worden, en ik weiger ze allemaal, behalve voor Finchat, omdat ik het dagelijks gebruik. Je kunt de AI-fucntie gebruiken, grafieken maken, luisteren naar de ‘earnings calls’ en zoveel meer.

Finchat is 90% van een Bloomberg terminal aan (letterlijk!) 1% van de prijs. En bovendien, als je deze link gebruikt, krijg je nog eens 15% korting.

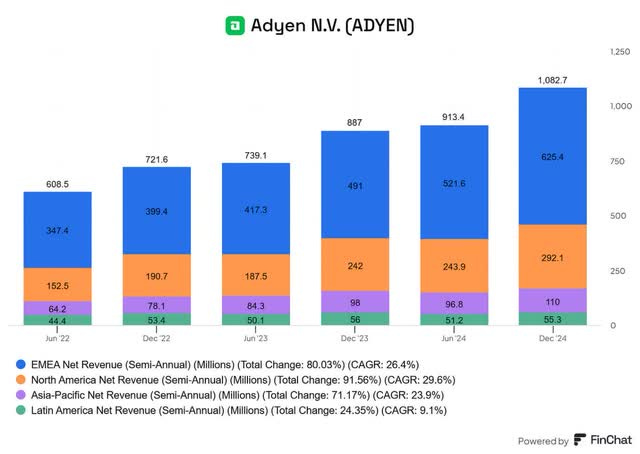

EMEA (Europa, het Midden-Oosten en Afrika) bleef Adyen's grootste en snelst groeiende regio, met een omzetstijging in H2 van 27% op jaarbasis tot €625 miljoen, goed voor 58% van de totale omzet.

De groei van de regio werd gestimuleerd door de verdieping van retail en digitale abonnementen, waaronder samenwerkingen met grote merken als KFC en Thomson Medical. Het management merkte op dat Adyen zelfs in haar meest gevestigde markten "nog aan het begin staat van het realiseren van onze marktkansen.” Daar word ik toch enthousiast van, hoor.

In Noord-Amerika groeide de omzet met 21% j-o-j tot €292 miljoen, dankzij een groter marktaandeel in unified commerce en platforms. Tijdens de earnings call benadrukte Co-CEO Ingo Uytdehaage het strategische belang van de regio (vertaald uit het Engels:

We blijven marktaandeel winnen in Noord-Amerika, wat ons nog meer vertrouwen geeft in onze double-down benadering van deze doelregio”.

APAC (Azië en Oceanië) groeide op jaarbasis met 12% tot €110 miljoen, terwijl de omzet in Latijns-Amerika met -1% daalde (hoewel de groei in constante valuta 12% bedroeg, hetzelfde als APAC).

“FX-volatiliteit” klinkt zo onschuldig als de Amerikaanse dollar gewoon een gigantische sloopkogel is. Dit had een negatieve invloed op de gerapporteerde cijfers, maar investeringen in het Braziliaanse Pix instant betalingssysteem en partnerschappen in India wijzen op potentieel op de lange termijn, dus laten we dit in de gaten houden.

Unified Commerce

Adyen heeft veel tijd en energie gestoken in het vertellen van haar strategie en kansen op het gebied van unified commerce, en die worden nog steeds bevestigd met een dubbelcijferige groei over de hele linie. De lancering van Tap-to-Pay op iPhone in vijf Europese markten en Nieuw-Zeeland versterkte Adyen's mogelijkheden voor betalingen van persoon tot persoon.

Unified Commerce (betalingen in de winkel) groeide met 35% in het tweede halfjaar, ondersteund door recordvolumes op Black Friday en de lancering van de SFO1-terminal, die de klantervaring in de detailhandel verbetert.

De SFO1-terminal, bron: Adyen

Ondertussen steeg het Platforms-segment (dat marktplaatsen bedient) met 44% en werd daarmee Adyen's snelst groeiende pijler. Platforms vertegenwoordigen nu 13% van het totale volume, tegenover 9% in 2023, dankzij een stijging van 67% van het aantal zakelijke klanten in het tweede halfjaar.

Het digitale segment, dat online betalingen en abonnementen faciliteert, verwerkte €783,4 miljard aan volume voor boekjaar 2024 (+29% ten opzichte van vorig jaar).

Een van de belangrijkste factoren was Adyen's AI-aangedreven Uplift-tool, die de conversieratio van klanten met 6% verhoogde door geoptimaliseerde betalingsrouting.

Het aandeel van Digital in het totale volume daalde echter naar 58% (van 62% in 2023) doordat nieuwere segmenten versnelden.

De winst in e-commerce was meer uitgesproken bij hun grootste klanten, wat duidt op een toegenomen vertrouwen in Adyens vermogen om een groter deel van hun betalingen te verwerken.

De investeringen bleven stabiel op 5% van de netto-omzet, voor de financiering van uitbreidingen van datacenters en upgrades van kantoren. De vrije kasstroomconversie bleef robuust met 88% in het tweede halfjaar, wat flexibiliteit biedt voor strategische initiatieven zoals het betreden van de Indiase en Japanse markten. Het netto kassaldo eindigde op ongeveer €3,3 miljard.

Wat een luxe moet het zijn om zoveel geld bij te drukken dat je een markt als India kunt betreden met zelfgefinancierde groei. Als het bedrijf daar slaagt, kan APAC qua volume zelfs op gelijke hoogte komen met Noord-Amerika.

Tijdens de earnings call benadrukten de leidinggevenden drie prioriteiten:

1. Het verdiepen van de platformfunctionaliteit door middel van AI en ingebouwde financiële tools (verplichte schreeuw naar AI, maar ik sta het toe).

2. Sneller marktaandeel winnen in Noord-Amerika via gelokaliseerde oplossingen (Grootste markt ter wereld, dus goed om te zien).

3. Het verzilveren van investeringen in opkomende markten zoals India, waar Adyen infrastructuur bouwt voor groei op de lange termijn. (Groeimogelijkheden creëren om hun toekomst op lange termijn veilig te stellen, is volkomen logisch).

Deze prioriteiten zijn eenvoudig, intuïtief en volkomen logisch - je kunt zien waarom het een goed bedrijf is.

We zien Adyen op volle snelheid. Het is de nummer 1 speler in Europa, waar PSD2 en andere regelgeving in wezen nieuwe concurrenten hebben verdreven. Probeer tegenwoordig maar eens een betalingsbedrijf in Europa op te starten, durfkapitaalbedrijven zetten je op de zwarte lijst.

Adyen gebruikt zijn prachtige winstgevendheid om zwaar te investeren in marktaandeelwinst in de Noord-Amerikaanse en Aziatische markt, terwijl de winstmarges nog steeds 50% zijn. Behoorlijk indrukwekkend allemaal.

Conclusie Van De Resultaten

Ik zou nog 1000 woorden kunnen besteden aan het uitdiepen van de aandeelhoudersbrief en de bespreking van het management, maar ik zal leren van Adyen en dit eenvoudig en to the point houden: Adyen blijft een model van voorspelbaarheid, stabiele groei met dubbele cijfers.

Het bedrijf groeit met bestaande klanten, krijgt nieuwe klanten in nieuwe regio's, investeert in AI, verspilt geen geld aan zinloze aanwervingen en bevindt zich in een uitstekende positie om een leidende rol te veroveren binnen de markt van digitale betalingen ter waarde van jaarlijks $ 2,6 biljoen.

Zoals CFO Ethan Tandowsky het bondig verwoordde (vertaald uit het Engels):

We blijven vol vertrouwen dat we onze financiële doelstellingen de komende jaren zullen halen.

Ik bedoel, wat valt er nog meer te zeggen behalve: “Goed gedaan; tot over zes maanden?”.

Is het aandeel nu aantrekkelijk?

Maar is het aandeel nu aantrekkelijk tegen de huidige prijs van €1.769,4 (op de Amsterdamse beurs) of $18,34 voor de ADR (ADYEY).

Ik kijk altijd naar de kwaliteit via de PMQS (Potential Multibaggers Quality Score) en de waardering om tot de QPI (Quality-Price Index) te komen.

Dat systeem stelt ons in staat om kwaliteit en waardering tegen elkaar af te wegen en niet alleen naar waardering te kijken, zoals zo velen doen.

Regelmatig schrijf ik een volledig artikel over de kwaliteitsscore, maar ik heb alles doorgenomen en de kwaliteitsscore van Adyen blijft hetzelfde: 92,5, wat nog steeds de hoogste is van alle Potentiële Multibaggers aandelen.

Dit is hoe die topscore tot stand komt:

Persoonlijke overtuiging: 10/10

Winstgevendheid: 10/10

Verkoopsefficiëntie: 10/10

Innovatie: 5/5

Must-have: 5/5

Inkomstengroei: 5/5

Duurzaamheid van de groei: 10/10

Kwaliteit management: 10/10

Aandelenbezit management: 5/5

Multibaggerpotentieel nu: 5/5

TAM & SAM (total addressable market en serviceable addressable market): 5/5

Financiële kracht: 10/10

De negatieve punten (worden afgetrokken)

Risico (negatief): 0.5/5

Concurrentie (negatief): 1.5/5

Verwatering (negatief): 0.5/5

Gedeeld schaalvoordeel (-5/+5): 5

Waardering

Voor waarderingen gebruik ik dit model.

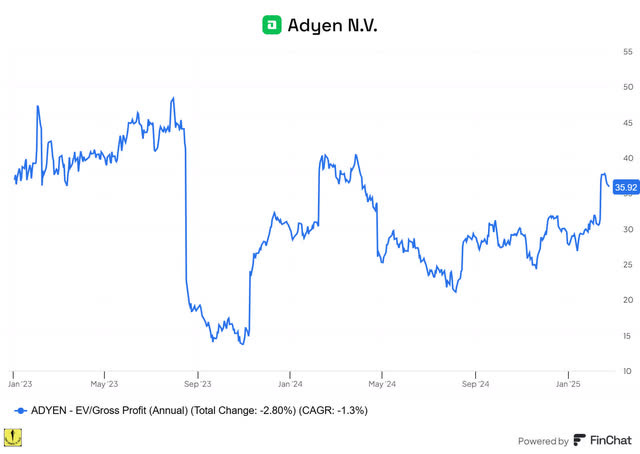

Adyen bevindt zich nog steeds in een hoge groeimodus, aangezien het consistent boven de 20% is gegroeid en de groei naar verwachting de komende jaren nog verder zal versnellen. Laten we dus eens kijken naar de EV/EBITDA (ondernemingswaarde/brutowinst). Finchat biedt dat gelukkig, zodat we het mooi kunnen illustreren met een grafiekje.

Met bijna 36 keer EV/EBITDA denk ik niet dat je kunt zeggen dat Adyen spotgoedkoop is. Maar Adyen houdt veel meer van zijn brutowinst over in de nettowinst, wat de reden kan zijn waarom de markt het hoger waardeert.

De grote korting op de aandelenprijs van Adyen is verdwenen. Het aandeel werd verhandeld tegen 13 keer EV/brutowinst in 2023.

Ik heb toen heel hard benadrukt dat het een historische opportuniteit was. Ik schreef maar liefst 5 artikels (in het Engels, weliswaar) op de drie maanden waarbij het aandeel zo gekelderd was. Ik voegde ook de daad bij het woord door er de grootste positie van te maken in mijn portefeuille toen.

Zo gaat het vaak in de markt. Als er zorgen zijn, zelfs als ze ongegrond zijn, kunnen aandelen snel goedkoop worden en zodra die zorgen zijn weggenomen, kunnen de aandelen net zo snel stijgen als ze zijn gedaald.

Laten we eens kijken naar een 'genormaliseerde' EV/EBITDA waardering.

In 2024 had Adyen bijna €2 miljard aan inkomsten. Met een omzetgroei van 22% in het tweede halfjaar van 2024 zie je dat Adyen nog steeds snel groeit.

Het management heeft voor de komende twee jaar een omzetgroei van 20% tot 30% aangegeven, beginnend aan de lage kant (nu) en eindigend aan de hoge kant (later). Laten we nu eens uitgaan van 23% omzetgroei voor 2025.

Dat zou ongeveer €2,46 miljard aan inkomsten betekenen voor 2025.

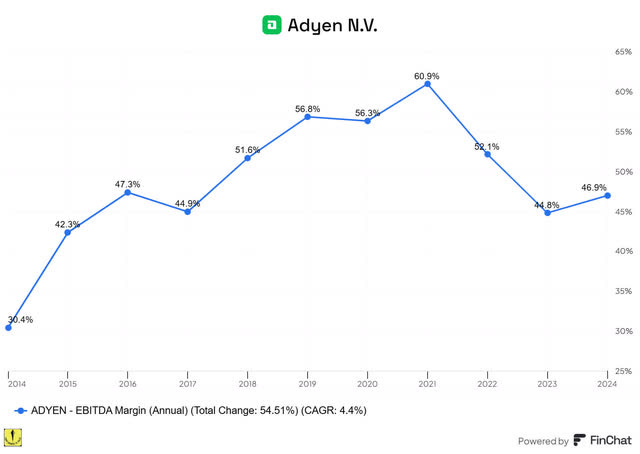

Dan nemen we deze grafiek.

Zoals je kunt zien, is de EBITDA-marge in 2024 gestegen naar 46,9%. Maar dat is nog lang niet het niveau van voor de grote investeringen in werknemers. Het management heeft herhaaldelijk verklaard dat ze geen reden zien waarom Adyen uiteindelijk geen EBITDA-marge van 65% zou kunnen halen. En ik, van mijn kant, zie geen reden om ze niet te geloven.

Een EBITDA-marge van 65% op €2,46 miljard zou €1,6 miljard aan EBITDA betekenen in 2025. Verwacht dat niet in werkelijkheid, want Adyen is nog steeds bezig met het opleiden van de nieuwe medewerkers en hun loonbonussen wegen nog steeds op de EBITDA-marges. Het is als het ware een manier om in de toekomst te kijken.

De huidige ondernemingswaarde is ongeveer €49 miljard. Dat betekent een “genormaliseerde” EV/EBITDA van ongeveer 30,5. Nogmaals moet ik zeggen dat dit niet goedkoop is, maar dat is niet bizar voor een bedrijf dat consistent groeit met meer dan 20%.

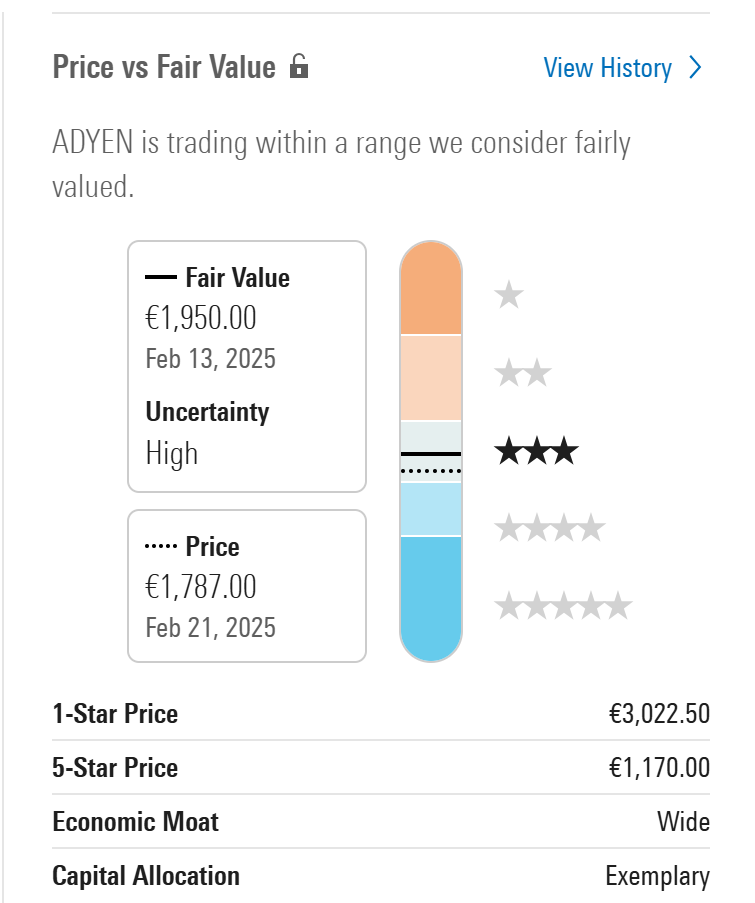

Als ik naar Morningstar kijk, zie ik dat de analist een reële waarde van €1.950 ziet, terwijl het aandeel wordt verhandeld op €1.769 (de prijs op de infographic van Morningstar is nog niet aangepast; het toont nog steeds de prijs bij sluiting vrijdag).

Er is een onderwaardering van ongeveer 9% ten opzichte van de geschatte reële prijs.

Al met al denk ik dat de huidige prijs redelijk is. Het aandeel is niet duur, maar ook niet goedkoop. Voeg daar de hoge kwaliteit aan toe en daarom geef ik een waarderingsscore van 7,5/10.

Kwaliteit-prijsindex

Hoe aantrekkelijk is Adyen nu als we alle touwtjes aan elkaar knopen? Als we de waarderings- en kwaliteitsscores bij elkaar optellen, krijgen we de QPI of Quality-Price Index.

Adyen blijft door zijn hoge kwaliteit en gerechtvaardigde prijs een aantrekkelijk aandeel om te kopen, zelfs na de recnte stijging van het aandeel.

Als je dit artikel goed vindt, dan kun je me een plezier doen door het te delen.

Blijf groeien!